疫情诈骗防范篇

新冠肺炎疫情牵动人心,当全国人民都在全力抗击疫情时,一些不法分子却抱着“蹭热点、赚快钱”的心态,铤而走险实施诈骗,骗局种类繁多,各地已有多人上当受骗。特殊时期,防骗与防疫同样重要,为帮助大家及时识破骗局,避免财产损失,现在就让我们一起来看看常见的疫情诈骗套路。

一是虚假销售防疫物品。不法分子利用被害人急于购买防疫物资,谎称可以代购或者存有大量的医用N95、N90口罩、84消毒液、医用酒精等防疫物资,要求被害人先行支付全部货款或订金,然后编造各种理由拒不发货或者直接拉黑,从而骗取被害人钱财。

二是冒充老师骗取学费。受疫情影响,中小学延迟开学,全国范围内开始流行“空中课堂”,群聊成为家长与学校沟通的桥梁。但一些不法分子却瞄准了这个“商机”,混进家长QQ群,谎称接教育局通知,“要提前做好开学准备”,冒充老师在家长QQ群发收款二维码,提前收取学费进行诈骗。

三是假冒公益组织骗取捐赠。不法分子通过电话、网络、社交软件等冒充慈善机构或民政部门,发送防控新冠疫情“捐赠”“献爱心”等虚假信息,利用群众的同情心骗取捐款。

四是兼职刷单骗取钱财。疫情防控期间,部分企业延迟复工,学校延迟开学,一些群众在家中通过网上寻求兼职。不法分子在网上发布“足不出户、工资日结、报酬丰厚”等刷单广告,先以小额刷单支付佣金为诱饵,引诱被害人投入大额资金后骗取钱财。

中国人民银行滁州市中心支行提醒大家:特殊时期,要提高金融风险防范意识,保护个人金融信息和账户资金安全。

一是注重保护个人金融信息。购买防疫物品要通过正规渠道。遇有要求提前支付货款、订金以及在汇款、转账、提供验证码等信息时,需提高警惕,不向他人透露个人敏感金融信息。

二是多方核实确保账户资金安全。家长收到“交费”“转账”等通知时,可通过电话、视频等方式与老师多方核实,不要急于转账汇款。一旦发现可疑情况,保存好相关证据并及时报警。同时,建议学校班主任定期核查本班级QQ群、微信群成员身份,对身份存疑的及时清除出群。

三是爱心捐助要认准正规渠道。献爱心也需通过正规渠道,对从网络上发布捐赠消息的个人或机构要注意核实身份,避免上当受骗。遇到疑似假冒的公益组织,可登录官网查询或拨打官方热线验证收款方身份。

四是刷单属于违法行为。国家《反不正当竞争法》已明确规定,刷单行为是违法行为,千万不要从事任何形式的刷单、刷信誉等“工作”。

征信知识问答篇

1.什么是征信系统?

国家建立的记录您信用信息的数据库(征信系统),您和放贷机构之间的信贷交易信息,以及其他一些信用信息都记录在这个系统中。

2.信用报告是什么?

信用报告是征信系统的核心内容,是您信用历史的客观记录,记录您借债还钱、合同履行、遵纪守法等信息。

3.信用报告有啥用?

◇用处多:贷款、信用卡审批,任职资格审查,员工录用等。

◇作用大:记录良好,快速获得贷款、信用卡,享受低利率;记录不好,不利于获得贷款、信用卡,利率可能较高。

4.信用报告记了啥?

◇基本信息:包括身份信息、居住信息、职业信息等;

◇信贷信息:指借债还钱信息,信用报告中最核心的信息;

◇非金融负债信息:先消费后付款形成的信息;

◇公共信息:社保公积金信息、法院信息、欠税信息、行政执法信息等;

◇查询信息:过去2年内,何人何时因为什么原因查询过您的信用报告。

5.个人信用报告中的信息从哪里来?

征信机构从信用信息产生的源头采集信息,具体来说,个人信用报告中的信息主要来自以下两类机构:

◇提供信贷业务的机构。主要是银行业金融机构、小额贷款公司、互联网金融机构等提供信贷业务的机构。

◇其他机构。包括个人住房公积金中心、个人养老保险金等机构。

此外,上述部分机构还提供个人的地址、联系方式等基本信息,而这些信息是由个人在办理业务时提供给这些机构的。

6.“不良信息”指什么?

违约信息、欠税信息、法院和行政处罚信息。

7.日常生活中容易出现的负面信息有哪些?

信用卡透支消费没有按时还款而产生逾期记录;

按揭贷款没有按期还款而产生逾期记录;

按揭贷款、消费贷款等贷款的利率上调后,仍按原金额支付“月供”而产生的欠息逾期;

为第三方提供担保时,第三方没有按时偿还贷款而形成的逾期记录;

其他情况造成的欠费、逾期。

8.如何养成良好的信用习惯?

还款日期记清楚,按时足额把款还,认真履约记录好;

对外担保也是债,他若不还您要还,否则逾期进报告;

发生逾期心莫慌,立即还钱是上策,不当逾期冤大头;

还款谨慎用中介,还给中介不算还,钱到银行才算还;

联络方式有变化,通知银行莫耽误,不当信用“失联户”。

9.个人信用报告中构成负面影响的信息能消除么?

根据《征信业管理条例》的规定:征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。所以,有不良记录的人还是有补救的机会的。

10.如何保护个人信息安全?

●要做到:妥善保管身份证件及复印件;对外提供身份证复印件注明用途;保管好信用报告,不随意乱放,不提供给他人使用;保管好互联网查询信用报告的用户名、密码。

●不要做:把身份证借给他人、乱扔信用报告,在公共网吧、使用公共WIFI查询、保存信用报告等。

为了你我他,这样查征信更安全

征信助力小微民营企业融资发展篇

为全力做好新型冠状病毒肺炎疫情防范工作,保护自己及他人的健康,中国人民银行滁州市中心支行在此呼吁广大群众,勤洗手、多通风,减少不必要的外出,若有无法避免的外出,则一定佩戴口罩,做好相关防护工作。

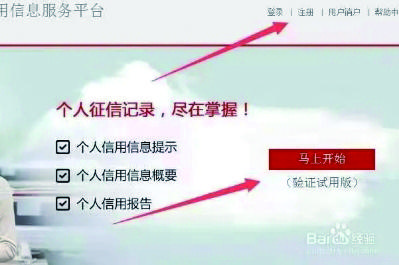

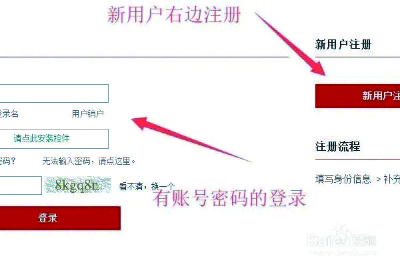

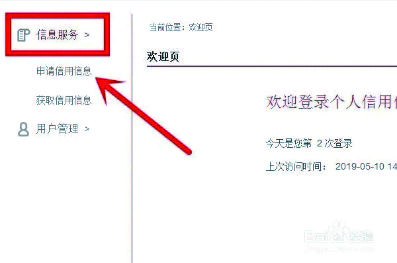

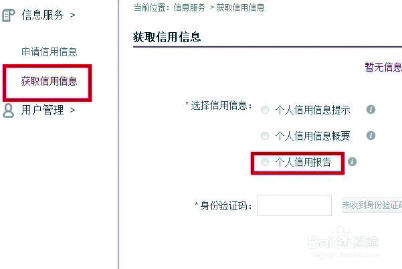

对于确有个人征信查询需求的群众,建议大家最好不要前往人民银行或商业银行查询网点进行现场查询,在家登录“中国人民银行征信中心”官网(www.pbccrc.org.cn)按下图步骤操作,便可足不出户查得个人征信(首次注册的用户,需等待通过验证,次工作日可收到验证反馈,验证通过后即可获取个人征信报告)。

图片顺序1-8

图片1

图片2

图片3

图片4

图片5

图片6

图片7

图片8

◆建立健全动产融资登记公示系统,惠及小微企业融资发展。

动产融资统一登记公示系统由人民银行征信中心根据《中华人民共和国物权法》授权建立,是我国首个基于互联网的、全国集中统一的动产融资登记系统,在提升动产担保交易的透明性、减少交易风险方面发挥了重要作用,有力促进了我国动产融资业务发展。登记系统覆盖大部分动产担保交易类型,包括应收账款质押、应收账款转让、融资租赁、保证金质押、存货和仓单质押、所有权保留、动产留置权、动产信托等十余种,服务于商业银行、租赁公司、保理公司、担保公司、贷款公司等各类从事动产担保融资业务的机构。

◆搭建应收账款融资服务平台,帮助小微企业盘活应收账款,提高信贷可得性。

中征应收账款融资服务平台(以下简称平台)是由中国人民银行征信中心牵头组建的服务于应收账款融资的一项重要金融基础设施,于2013年12月31日上线运行。平台通过为应收账款的债权人、债务人和资金提供方等参与机构提供信息合作服务,帮助小微与民营企业盘活应收账款,提高信贷可得性,推动小微民营企业融资难问题的解决。平台致力于打造线上应收账款融资全流程服务体系,涵盖从债务人企业确认账款、借款主体融资信息传递到质押物登记的一体化服务,特别是通过与供应链核心企业、金融机构进行系统对接,形成了与核心企业、金融机构三方业务系统直连的线上融资模式,实现了企业间历史交易信息、应收账款信息等融资信息的自动交互,进一步提升应收账款融资效率和可持续性。

近年来,人民银行滁州市中心支行引领辖区银行业金融机构全力推进平台常态化应用,取得显著成效。截至2020年2月末,平台累计注册用户1509家,其中小微民营企业用户983家,占平台企业用户总数的65.1%;利用平台累计促成应收账款融资2994笔622.3亿元,其中半数为小微民营企业融资,分别达1544笔339.9亿元;累计实现供应链融资41条,带动上下游企业融资达222.1亿元。平台各项指标连续5年在全省名列前茅。平台融资全方位服务小微民营企业成效显著,多次受到上级人民银行和市委市政府充分肯定。